Micro-guide : dans quels cas chaque type de crédit peut être pertinent

Lorsqu’un projet nécessite un financement, plusieurs formes de crédit à la consommation peuvent être envisagées. Crédit personnel, crédit affecté ou crédit renouvelable reposent sur des logiques différentes et ne sont pas utilisés dans les mêmes situations.

Comprendre dans quels cas chaque solution peut être pertinente permet d’orienter plus facilement son choix et d’identifier le type de financement qui correspond le mieux au projet envisagé.

Ce micro-guide propose quelques situations concrètes pour mieux comprendre la logique d’utilisation de ces différents types de crédit.

En bref

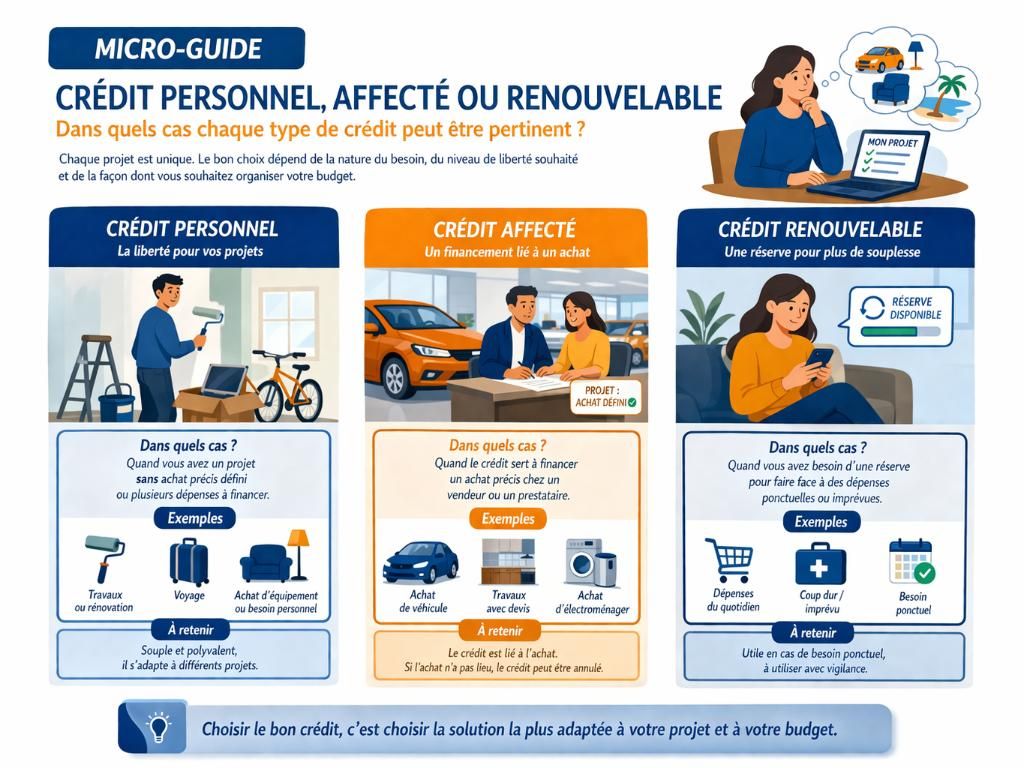

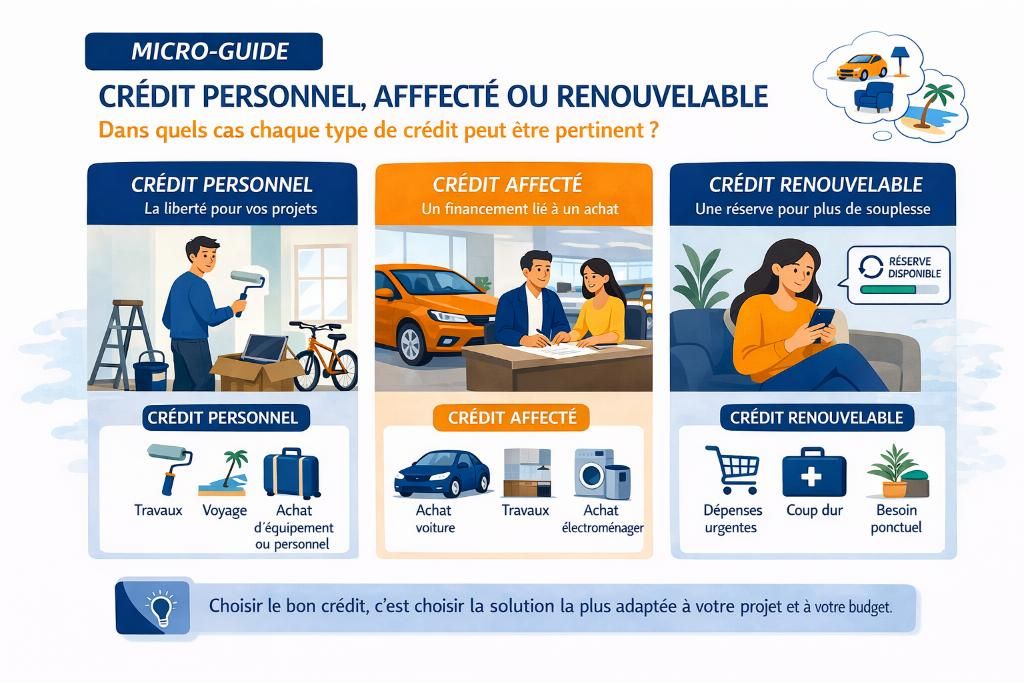

Chaque type de crédit à la consommation répond à une logique différente.

Le crédit personnel offre une grande liberté d’utilisation du montant emprunté. Le crédit affecté accompagne un achat clairement identifié. Le crédit renouvelable fonctionne quant à lui comme une réserve d’argent utilisable selon les besoins.

Identifier la nature du projet et la manière dont les dépenses vont s’organiser constitue souvent la première étape pour choisir la solution de financement la plus cohérente.

Sommaire

Si vous vous posez l’une de ces questions, cette page peut vous aider :

- Vous devez financer plusieurs dépenses différentes dans un même

- Votre financement concerne un achat précis comme une voiture ou des

- Vous souhaitez disposer d’une réserve financière pour des dépenses

- Vous préférez un crédit avec des mensualités définies dès le départ.

Lorsque plusieurs dépenses doivent être financées

Dans certains projets, plusieurs dépenses doivent être réalisées en même temps. Il peut s’agir par exemple d’aménager un logement, d’acheter différents équipements ou de financer plusieurs besoins liés à un changement de situation.

Dans ce type de configuration, un crédit personnel peut offrir une solution adaptée. Le montant emprunté peut être utilisé librement et permet de regrouper plusieurs dépenses dans un même financement.

Cette souplesse facilite l’organisation du projet lorsque les dépenses ne sont pas toutes liées à un achat unique.

Exemple de situation

Un couple s’installe dans un nouveau logement et doit financer plusieurs achats : meubles, électroménager et quelques travaux d’aménagement. Plutôt que de multiplier les financements, un crédit personnel peut permettre de regrouper ces dépenses dans un seul crédit.

Autre exemple : une personne doit remplacer plusieurs équipements dans son logement, comme un ordinateur, un réfrigérateur et une machine à laver. Un crédit personnel peut permettre de financer ces achats sans devoir justifier chaque dépense séparément.

Lorsque le financement concerne un achat précis

Lorsque le financement est directement lié à l’achat d’un bien ou d’un service déterminé, le crédit affecté peut correspondre à la logique du projet.

Ce type de financement est souvent utilisé pour l’achat d’un véhicule, la réalisation de travaux ou l’acquisition d’équipements importants. Le crédit est alors directement associé à l’opération financée.

Cette relation entre l’achat et le financement permet de structurer clairement le projet.

Exemple de situation

Une personne souhaite acheter une voiture d’occasion chez un concessionnaire. Le financement est directement lié à l’achat du véhicule. Dans ce cas, un crédit affecté peut être proposé pour financer l’opération.

Autre exemple : un propriétaire souhaite installer une nouvelle chaudière ou réaliser des travaux d’isolation dans son logement. Le crédit affecté permet de financer précisément cette opération.

Lorsque les besoins de financement peuvent évoluer dans le temps

Certaines situations nécessitent une solution plus souple, notamment lorsque les dépenses ne sont pas toutes prévues à l’avance ou lorsqu’elles peuvent apparaître progressivement.

Le crédit renouvelable fonctionne selon une logique de réserve d’argent. L’emprunteur dispose d’un montant qu’il peut utiliser progressivement selon ses besoins, dans la limite du plafond de crédit accordé.

Exemples de situation

Une personne travaille dans un secteur où l’activité peut parfois ralentir. Lors d’une période de chômage partiel, ses revenus diminuent temporairement pendant quelques mois. Disposer d’une petite réserve financière peut permettre de faire face à certaines dépenses imprévues sans devoir mettre en place un nouveau financement à chaque fois.

Autre exemple : une panne de voiture ou le remplacement d’un appareil électroménager important peut survenir alors que d’autres dépenses sont déjà prévues dans le budget du mois. Une réserve d’argent peut permettre de couvrir ce type de dépense ponctuelle.

Dans tous les cas, ce type de financement doit être utilisé avec prudence et dans une logique de gestion maîtrisée du budget.

Lorsque les besoins de financement peuvent évoluer dans le temps

Certaines situations nécessitent une solution plus souple, notamment lorsque les dépenses ne sont pas toutes prévues à l’avance ou lorsqu’elles peuvent apparaître progressivement.

Le crédit renouvelable fonctionne selon une logique de réserve d’argent. L’emprunteur dispose d’un montant qu’il peut utiliser progressivement selon ses besoins, dans la limite du plafond de crédit accordé.

Exemples de situation

Une personne travaille dans un secteur où l’activité peut parfois ralentir. Lors d’une période de chômage partiel, ses revenus diminuent temporairement pendant quelques mois. Disposer d’une petite réserve financière peut permettre de faire face à certaines dépenses imprévues sans devoir mettre en place un nouveau financement à chaque fois.

Autre exemple : une panne de voiture ou le remplacement d’un appareil électroménager important peut survenir alors que d’autres dépenses sont déjà prévues dans le budget du mois. Une réserve d’argent peut permettre de couvrir ce type de dépense ponctuelle.

Dans tous les cas, ce type de financement doit être utilisé avec prudence et dans une logique de gestion maîtrisée du budget.

Lorsque l’objectif est de structurer clairement le remboursement

Dans certains projets, l’emprunteur souhaite connaître précisément le montant des mensualités et la durée du crédit dès le départ.

Les prêts amortissables, comme le crédit personnel ou le crédit affecté, permettent de définir dès la signature du contrat le montant des mensualités et la durée du remboursement.

Cette organisation peut faciliter la gestion du budget sur toute la durée du financement.

Exemple de situation

Une personne prévoit de financer des travaux dans son logement et souhaite savoir exactement combien elle devra rembourser chaque mois afin d’intégrer cette dépense dans son budget.

Autre exemple : une famille souhaite financer l’achat d’un véhicule et préfère disposer d’un calendrier de remboursement clair et stable pour organiser ses dépenses sur plusieurs années.