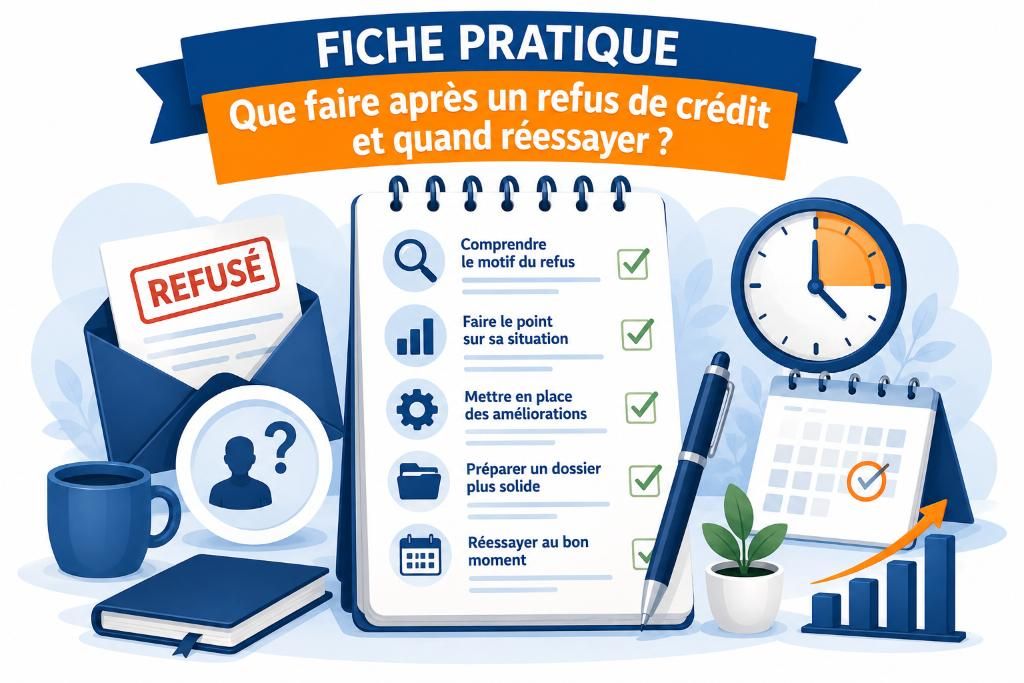

Fiche pratique : que faire après un refus de crédit et quand réessayer ?

Un refus de crédit est souvent difficile à comprendre. Même lorsque la demande semble cohérente, la décision peut surprendre et laisser un sentiment d’incertitude.

Dans ce contexte, il est fréquent de vouloir agir rapidement et de déposer une nouvelle demande sans prendre le temps d’analyser la situation. Pourtant, une démarche trop précipitée peut conduire à un second refus.

Cette fiche propose des repères pour comprendre comment réagir après un refus et identifier le moment le plus approprié pour envisager une nouvelle demande.

Ce qu’il faut retenir

Un refus de crédit ne signifie pas qu’aucune solution n’est possible. Il indique généralement qu’un ou plusieurs éléments du dossier doivent être analysés ou ajustés.

Prendre le temps de comprendre les raisons possibles de la décision permet d’éviter des démarches répétées et d’envisager une nouvelle demande dans des conditions plus adaptées.

Sommaire

Cette fiche permet de comprendre :

- comment réagir après un refus ;

- ce qu’il est utile d’analyser ;

- les erreurs à éviter ;

- à quel moment envisager une nouvelle demande.

1. Prendre du recul avant d’agir

Après un refus, il est naturel de vouloir trouver rapidement une solution. Pourtant, déposer une nouvelle demande sans modification de la situation conduit souvent au même résultat.

Prendre un temps de recul permet d’aborder la situation avec plus de clarté et d’éviter une succession de refus.

2. Comprendre les éléments qui ont pu influencer la décision

Même si les raisons précises ne sont pas toujours détaillées, certains facteurs peuvent être analysés.

Une situation financière déjà sollicitée, une stabilité récente ou un historique comportant des incidents peuvent expliquer une décision. Dans de nombreux cas, ce n’est pas un élément isolé, mais leur combinaison qui influence l’analyse.

Identifier ces points permet de mieux comprendre la décision et d’envisager la suite.

3. Éviter de multiplier les demandes

Faire plusieurs demandes dans un laps de temps court peut fragiliser un dossier.

Ces démarches répétées peuvent être interprétées comme un signe de difficulté, ce qui peut renforcer la prudence dans l’analyse. Il est généralement préférable de préparer une nouvelle demande plutôt que de la répéter sans ajustement.

4. Ajuster son projet si nécessaire

Un refus peut être l’occasion de revoir certains éléments du projet.

Le montant demandé, la durée du financement ou la nature du crédit peuvent être adaptés afin de mieux correspondre à la situation. Dans certains cas, un ajustement permet de présenter une demande plus cohérente.

5. Attendre une évolution de la situation

Il n’existe pas de délai fixe pour refaire une demande. Le moment opportun dépend de l’évolution de la situation.

Une amélioration du budget, une stabilisation des revenus ou la résolution d’un incident peuvent constituer des éléments favorables. L’important est que la situation ait évolué de manière tangible.

6. Se faire accompagner si nécessaire

Lorsque la situation semble difficile à analyser, un regard extérieur peut aider à clarifier les éléments du dossier.

Un accompagnement permet d’identifier les points de vigilance et d’orienter la demande de manière plus cohérente, en tenant compte de la situation réelle.

Exemple de situation : deux démarches, deux résultats

Après un refus de crédit, la manière de réagir peut fortement influencer la suite des démarches. À situation comparable, l’approche adoptée peut conduire à des résultats très différents.

Situation 1 : refaire une demande immédiatement, sans adaptation

Après un refus, une personne décide de déposer rapidement une nouvelle demande auprès d’un autre organisme, en conservant les mêmes éléments : même montant, même durée, même situation financière.

Comportement

La démarche est guidée par l’urgence ou l’incompréhension. L’objectif est de “tenter ailleurs” sans prendre le temps d’analyser les raisons possibles du refus.

Ce que cela implique concrètement

Le nouveau dossier présente les mêmes caractéristiques que le précédent. Les éléments analysés par le premier organisme restent donc inchangés.

Comment la situation peut être perçue

Les organismes prêteurs s’appuient sur des critères d’analyse relativement similaires. Changer d’interlocuteur ne modifie pas la lecture du risque si la situation n’a pas évolué.

Par ailleurs, des demandes rapprochées peuvent être perçues comme un signe de difficulté ou d’urgence, ce qui peut renforcer la prudence dans l’analyse.

Résultat le plus fréquent

La nouvelle demande a de fortes chances d’aboutir à une décision similaire, car les éléments à l’origine du premier refus sont toujours présents.

Situation 2 : prendre du recul et adapter sa démarche

Après un refus, une personne prend le temps d’analyser sa situation avant d’envisager une nouvelle demande.

Comportement

La démarche consiste à comprendre les points qui ont pu poser problème, puis à ajuster certains éléments du dossier ou du projet.

Ce que cela implique concrètement

Plusieurs leviers peuvent être envisagés selon la situation : une meilleure stabilité des revenus, une réduction de certaines charges, un ajustement du montant ou de la durée du crédit, ou encore une clarification des informations présentées.

Comment la situation peut évoluer

Même si la situation de départ est proche, ces ajustements permettent de présenter un dossier plus cohérent et plus lisible.

Un accompagnement par un professionnel, comme un courtier, peut également aider à identifier les points sensibles et à structurer la demande de manière plus adaptée aux critères d’analyse.

Résultat possible

Le dossier est examiné dans un contexte différent. La perception du risque peut évoluer, car les éléments ont été clarifiés ou améliorés.

Ce que montre cet exemple

Une nouvelle demande ne dépend pas uniquement du changement d’organisme, mais de l’évolution de la situation et de la manière dont le dossier est présenté.

Prendre le temps d’analyser un refus et d’adapter sa démarche permet souvent d’éviter une succession de décisions négatives et d’aborder une nouvelle demande dans des conditions plus favorables.

Ce qu’il faut retenir après un refus

Un refus de crédit constitue avant tout un indicateur. Il met en évidence certains éléments du dossier qui méritent d’être analysés.

Tant que les éléments analysés restent identiques, la décision a de fortes chances d’être similaire, quel que soit l’organisme sollicité.

Prendre le temps de comprendre cette situation permet d’éviter des démarches répétées et d’envisager une nouvelle demande dans des conditions plus adaptées.