Simulateur commenté : comprendre ce que montre un résultat de simulation

Une simulation de crédit permet d’obtenir rapidement une première estimation d’un projet de financement. Montant emprunté, mensualité, durée ou coût total du crédit apparaissent en quelques clics et offrent une première vision du projet envisagé.

Cependant, une simulation n’est pas une décision de crédit. Les résultats affichés reposent sur des hypothèses de calcul et sur un taux indicatif utilisé à titre estimatif. Ils permettent de se projeter, mais ne remplacent pas l’analyse complète du dossier.

Cette ressource vous aide à comprendre ce que montrent réellement les résultats d’une simulation et comment les interpréter avant de déposer une demande.

En bref

Une simulation permet d’estimer les principales caractéristiques d’un crédit : montant emprunté, durée, mensualité, taux et coût total.

Les résultats affichés reposent sur un taux indicatif et ne constituent ni une offre de crédit ni une décision d’octroi. Après la simulation, l’analyse du dossier et la recherche de solutions auprès des organismes prêteurs permettront d’évaluer les conditions réellement envisageables.

Sommaire

- Que montre réellement une simulation ?

- Exemple utilisé dans cette ressource

- Comprendre la mensualité affichée

- Comprendre le coût total du crédit

- Taux débiteur et TAEG : quelle différence ?

- Pourquoi une simulation n’est pas une décision ?

- Comment interpréter un résultat de simulation ?

- Les erreurs d’interprétation les plus fréquentes

- Ce qu’il faut retenir avant de déposer une demande

Que montre réellement une simulation ?

Ce qui est calculé

Lorsque vous utilisez le simulateur, plusieurs informations sont calculées automatiquement :

- le montant souhaité ;

- la durée choisie ;

- la mensualité estimée ;

- le taux débiteur utilisé pour la simulation ;

- le TAEG ;

- le coût total estimé du crédit.

Ces informations permettent d’obtenir une première estimation du projet et d’évaluer différentes options de remboursement.

Ce qui n’est pas encore analysé

À ce stade, le simulateur ne connaît pas encore votre situation personnelle et financière.

Il ne dispose notamment pas d’informations concernant :

- vos revenus ;

- votre situation professionnelle ;

- vos charges ;

- vos crédits en cours ;

- votre situation familiale ;

- votre historique financier.

Les résultats affichés reposent donc sur des hypothèses générales de calcul et sur un taux indicatif. Les conditions définitives pourront être différentes après analyse du dossier et recherche d’une solution adaptée auprès des organismes partenaires.

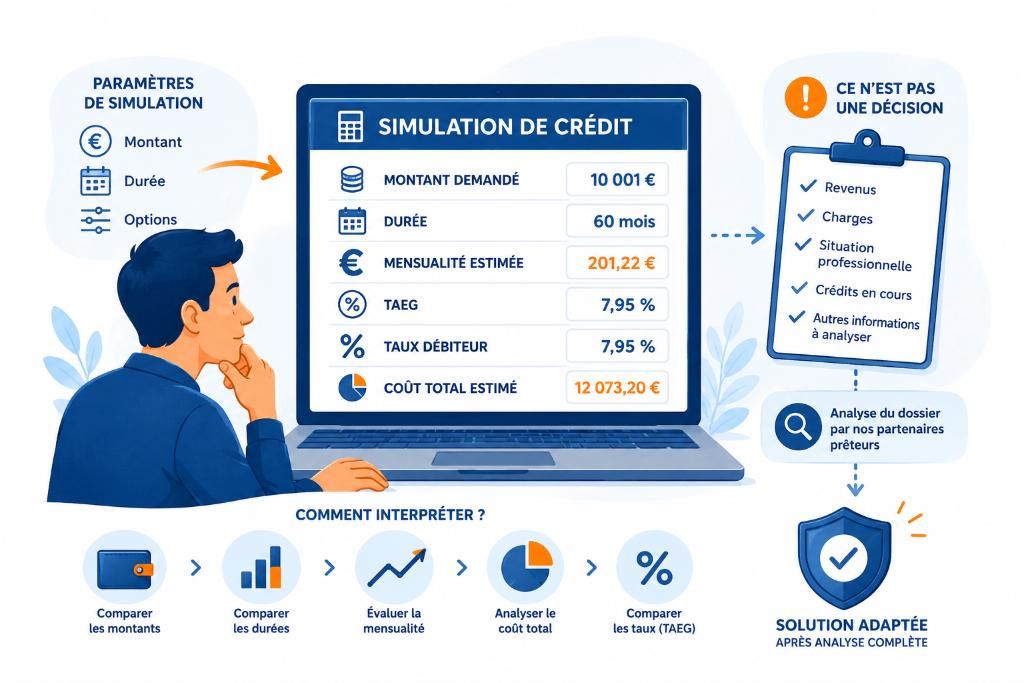

Exemple utilisé dans cette ressource

Pour illustrer les différents éléments affichés dans le simulateur, prenons le cas fictif d’une personne qui souhaite financer un voyage de trois mois à l’étranger dans le cadre d’une immersion culturelle ou linguistique.

Après avoir estimé l’ensemble de son budget (transport, hébergement, dépenses sur place et imprévus), elle souhaite emprunter 10 001 €.

Elle utilise le simulateur et obtient l’estimation suivante :

- Montant demandé : 10 001 €

- Durée : 60 mois

- Mensualité estimée : 201,22 €

- TAEG : 7,95 %

- Taux débiteur : 7,95 %

- Coût total estimé : 12 073,20 €

Tout au long de cette ressource, nous utiliserons cet exemple pour expliquer ce que signifient réellement ces chiffres et ce qu’ils permettent, ou non, de conclure à ce stade de la démarche.

Comprendre la mensualité affichée

Ce qu’elle représente

La mensualité correspond au montant qui serait remboursé chaque mois selon les paramètres sélectionnés dans la simulation.

Dans l’exemple présenté :

- montant demandé : 10 001 € ;

- durée : 60 mois ;

- mensualité estimée : 201,22 €.

La mensualité permet de visualiser l’effort financier mensuel associé au projet.

Son impact sur le budget

La bonne question n’est pas uniquement de savoir si cette mensualité est supportable aujourd’hui. Il est également important de se demander si elle restera compatible avec le budget du ménage pendant toute la durée du crédit.

La mensualité affichée constitue une estimation. Elle permet d’obtenir un ordre de grandeur utile pour la réflexion, mais elle ne correspond pas nécessairement à la mensualité qui sera proposée après étude complète du dossier.

Comprendre le coût total du crédit

Pourquoi varie-t-il ?

Le coût total dépend principalement :

- du montant emprunté ;

- du taux utilisé pour le calcul ;

- de la durée du crédit.

Plus le remboursement s’étale dans le temps, plus le coût global du financement peut augmenter.

Le rôle de la durée

Une durée plus longue permet généralement de réduire la mensualité. En contrepartie, le coût total du crédit augmente souvent car les intérêts sont calculés sur une période plus longue.

C’est pourquoi deux simulations portant sur un même montant peuvent afficher des mensualités et des coûts totaux très différents.

Taux débiteur et TAEG : quelle différence ?

Définition simple

Le taux débiteur est le taux utilisé pour calculer les intérêts du crédit.

Le TAEG, ou Taux Annuel Effectif Global, permet d’obtenir une vision plus complète du coût du financement.

Pourquoi le TAEG est important

Le TAEG est généralement l’indicateur le plus pertinent pour comparer différentes solutions de crédit. Il permet de dépasser la simple comparaison des mensualités et d’apprécier plus globalement le coût du financement.

Dans le cadre d’une simulation, les taux affichés servent avant tout à construire une estimation du projet. Les conditions définitives dépendront ensuite de l’analyse du dossier et des solutions proposées par les organismes prêteurs.

Pourquoi une simulation n’est pas une décision ?

Ce qui reste à analyser

Après la simulation, de nombreuses informations restent à examiner. Le formulaire de demande permet notamment de recueillir des informations concernant :

- la situation familiale ;

- le statut d’habitation ;

- l’activité professionnelle ;

- le type de contrat ;

- les revenus ;

- les crédits en cours ;

- les enfants à charge ;

- certaines informations administratives obligatoires.

Les informations encore nécessaires

Ces informations permettent de comprendre la situation dans son ensemble et d’évaluer si le projet de crédit est compatible avec le budget et la capacité de remboursement de l’emprunteur.

C’est seulement après cette analyse qu’une recherche de solution peut être réalisée et qu’une proposition concrète peut être envisagée.

Comment interpréter un résultat de simulation ?

Reprenons l’exemple présenté au début de cette ressource et analysons ce que les différents chiffres permettent réellement de comprendre :

| Élément | Valeur affichée |

|---|---|

| Montant demandé | 10 001 € |

| Durée | 60 mois |

| Mensualité estimée | 201,22 € |

| TAEG | 7,95 % |

| Taux débiteur | 7,95 % |

| Coût total estimé | 12 073,20 € |

Que peut-on comprendre ?

Cette simulation permet d’obtenir une estimation du financement envisagé sur base des paramètres sélectionnés et du taux indicatif utilisé par le simulateur. Elle aide à visualiser l’impact du montant emprunté et de la durée de remboursement sur le budget mensuel ainsi que sur le coût global du crédit.

En revanche, elle ne permet pas de savoir si le dossier sera accepté ni quelles seront les conditions définitives proposées. Ces éléments dépendront de l’analyse du dossier et des solutions qui pourront être recherchées auprès des organismes partenaires.

Les erreurs d’interprétation les plus fréquentes

Croire qu’une simulation vaut accord

Une simulation est un outil d’estimation. Elle ne constitue pas une décision de crédit ni une promesse d’acceptation.

Comparer uniquement les mensualités

Une mensualité plus faible peut parfois être obtenue grâce à une durée plus longue, ce qui augmente le coût total du crédit.

Ignorer le coût total

Se concentrer uniquement sur le montant mensuel peut donner une vision incomplète du financement. Le coût total permet de mieux comprendre l’impact global du crédit sur toute sa durée.

Oublier l’impact de la durée

Quelques mois supplémentaires peuvent parfois modifier significativement le coût final du financement.

Penser que le taux affiché sera nécessairement le taux obtenu

Le taux utilisé dans la simulation sert à établir une estimation du projet. Après analyse du dossier, le courtier peut rechercher les solutions les plus adaptées auprès des organismes partenaires. Les conditions définitives peuvent donc différer de celles affichées lors de la simulation.

Ce qu’il faut retenir avant de déposer une demande

Une simulation permet d’obtenir un premier aperçu d’un projet de crédit à partir d’hypothèses de calcul et d’un taux indicatif. Elle aide à comparer différentes combinaisons de montants, de durées et de mensualités afin de préparer sa réflexion.

Les résultats affichés ne constituent ni une offre de crédit ni une décision d’octroi. Après l’introduction de la demande, le dossier est analysé et le courtier recherche les solutions les plus adaptées auprès des organismes partenaires. Les conditions définitives dépendent donc toujours de la situation de l’emprunteur et de l’étude complète du dossier.