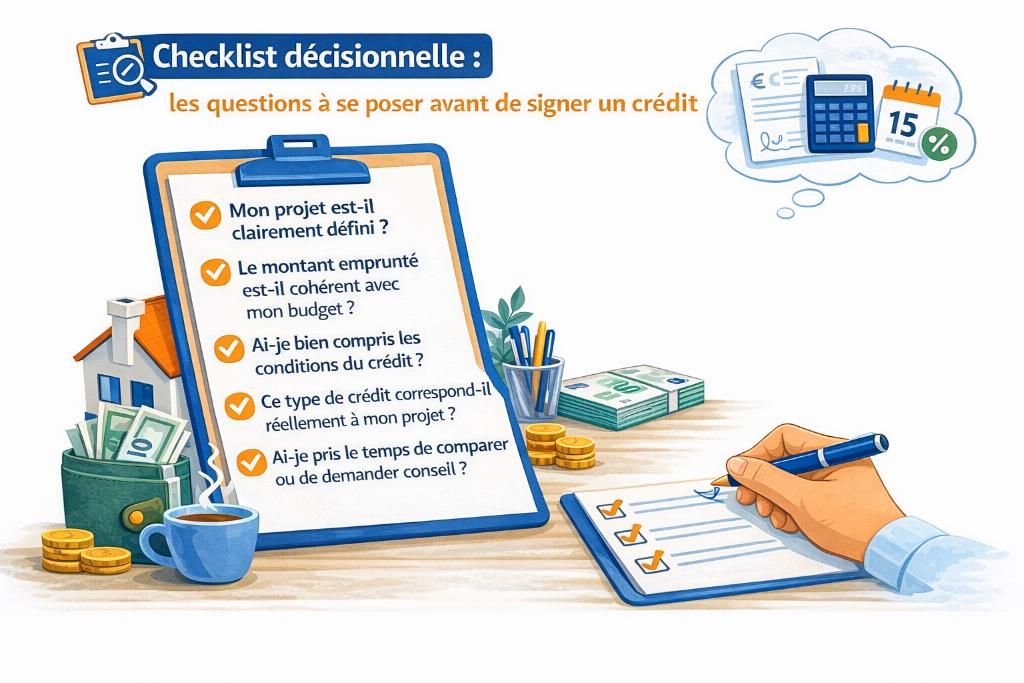

Checklist décisionnelle : les questions a se poser avant de signer un crédit

Avant de signer un contrat de crédit, il peut être utile de prendre un moment pour vérifier si la solution envisagée correspond réellement à votre projet et à votre situation financière.

Un crédit engage sur plusieurs mois ou plusieurs années. Prendre le temps de se poser les bonnes questions permet d’éviter certaines erreurs fréquentes et d’aborder la décision avec plus de sérénité.

Cette checklist propose quelques repères simples pour vous aider à réfléchir avant de vous engager.

En bref

Avant de signer un crédit, il est important de vérifier que le financement correspond bien au projet envisagé, que les mensualités restent compatibles avec votre budget et que les conditions du contrat sont clairement comprises.

Se poser quelques questions simples permet souvent d’éviter des décisions prises trop rapidement ou sous pression.

Sommaire

Cette checklist peut vous aider si vous souhaitez vérifier :

- si le crédit correspond réellement à votre projet ;

- si les mensualités restent compatibles avec votre budget ;

- si vous avez bien compris les caractéristiques du financement ;

- si vous avez envisagé différentes solutions

1. Mon projet est-il clairement défini ?

Avant de signer un crédit, il est utile de vérifier que le projet à financer est bien identifié.

Quelques questions simples peuvent aider à clarifier la situation :

- Ai-je clairement identifié le besoin que je souhaite financer ?

- Le montant du crédit correspond-il réellement au coût du projet ?

- S’agit-il d’une dépense ponctuelle ou d’un projet plus large ?

Lorsque le projet est clairement défini, il devient plus facile de choisir le type de financement le plus adapté.

2. Le montant emprunté est-il cohérent avec mon budget ?

Le montant d’un crédit ne doit pas seulement être lié au projet, mais aussi à la capacité de remboursement.

Avant de signer, il peut être utile de vérifier :

- si les mensualités restent compatibles avec votre budget actuel ;

- si vous avez pris en compte vos dépenses fixes et variables ;

- si certaines dépenses peuvent évoluer dans les mois ou les années à

Avant de signer, il peut être utile d’évaluer si les mensualités restent compatibles avec votre budget et votre capacité d’emprunt. Une estimation réaliste du budget permet d’éviter les décisions basées sur une vision trop optimiste des finances personnelles.

3. Ai-je bien compris les conditions du crédit ?

Un contrat de crédit comporte plusieurs informations importantes qui doivent être comprises avant la signature.

Par exemple :

- la durée du remboursement ;

- le montant des mensualités ;

- le taux appliqué au crédit ;

- le coût total du

Prendre le temps de vérifier ces éléments permet d’éviter certaines surprises au moment du remboursement.

4. Ce type de crédit correspond-il réellement à mon projet ?

Tous les crédits ne fonctionnent pas de la même manière. Selon le projet, certaines solutions peuvent être plus cohérentes que d’autres.

Par exemple :

- un crédit personnel peut financer différents types de dépenses ;

- un crédit affecté est directement lié à un achat précis ;

- un crédit renouvelable fonctionne comme une réserve d’argent utilisable selon les

Comprendre ces différences permet de choisir une solution qui correspond réellement à la situation.

5. Ai-je pris le temps de comparer ou de demander conseil ?

Signer un crédit ne doit pas être une décision précipitée.

Il peut être utile de :

- comparer différentes offres de financement ;

- vérifier les conditions proposées ;

- demander l’avis d’un professionnel si certains éléments ne sont pas

Un accompagnement peut aider à mieux comprendre les implications d’un financement et à choisir la solution la plus cohérente.

Ce qu’il faut retenir avant de signer

Un crédit doit toujours être envisagé dans une logique de projet et de gestion équilibrée du budget.

Comprendre les différences entre les types de crédit permet souvent de faire un choix plus cohérent avec son projet et sa situation.

Prendre quelques minutes pour se poser les bonnes questions permet souvent d’éviter les décisions prises dans l’urgence et d’aborder le financement avec une vision plus claire.