Comprendre ce que montre réellement une simulation de crédit personnel

La simulation de crédit est souvent le premier réflexe lorsqu’on envisage une demande de crédit personnel. Rapide, accessible et rassurante en apparence, elle donne l’impression d’apporter des réponses claires. Pourtant, mal interprétée, elle peut aussi créer de fausses certitudes ou orienter la réflexion dans une direction peu réaliste.

Ce guide a pour objectif d’expliquer ce que montre réellement une simulation de crédit personnel, ce qu’elle permet de comprendre, mais aussi ce qu’elle ne dit pas. L’enjeu n’est pas de décourager son utilisation, mais d’apprendre à l’utiliser comme un outil d’aide à la réflexion, et non comme une validation implicite.

Sommaire

- À quoi sert réellement une simulation de crédit personnel

- Ce que la simulation calcule effectivement

- Ce que la simulation ne prend pas en compte

- Pourquoi un bon résultat de simulation ne garantit rien

- L’impact de la durée sur la mensualité et le coût total

- Utiliser la simulation comme un outil de réflexion

- Simulation et demande de crédit, deux démarches distinctes

- Comprendre la simulation pour éviter les erreurs d’interprétation

- Une simulation bien utilisée s’inscrit dans une démarche responsable

À quoi sert réellement une simulation de crédit personnel

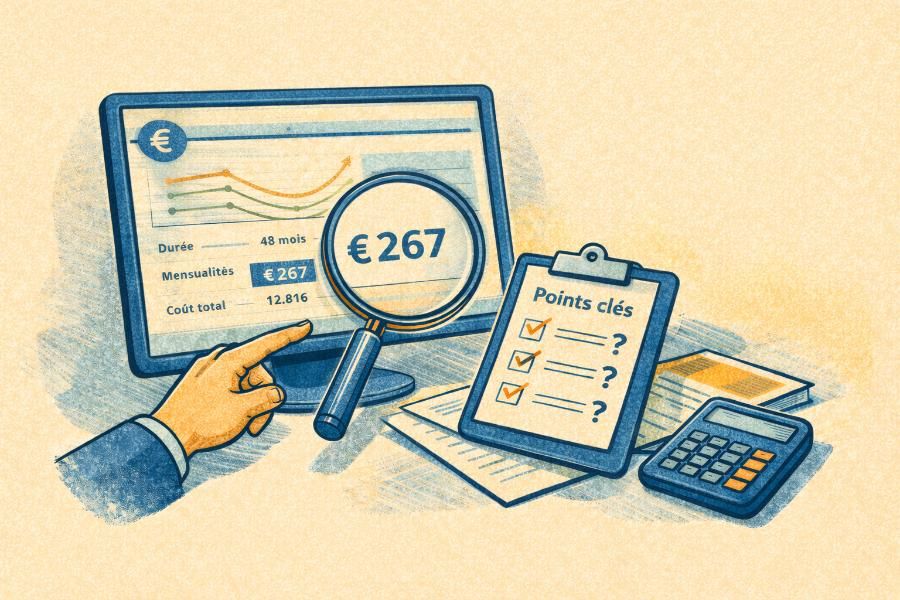

Une simulation de crédit personnel a pour vocation de fournir une estimation. Elle permet d’illustrer le lien entre trois éléments principaux, le montant emprunté, la durée de remboursement et la mensualité estimée. En ajustant ces paramètres, le lecteur peut visualiser différents scénarios et comparer leurs effets sur le budget.

La simulation aide donc à se projeter, à explorer des hypothèses et à comprendre les mécanismes de base du crédit. Elle constitue un point d’entrée utile dans la réflexion, à condition d’être replacée dans une démarche plus globale de préparation.